The fundamental question raised by the SDGs, which aim to "transform our world", is whether they propose this transformation by doing the same as before, or whether this means a questioning of orthodox economic theory. The article identifies three lines of action, developing one, social accounting as an instrument of transition and real change in economic compression.

Los Objetivos de Desarrollo Sostenible, ODS, factor disruptivo de cambio

The Sustainable Development Goals [SDGs], disruptive factor for change

Retolaza, José Luis (1); San-José, Leire (2); Ruiz-Roqueñi, Maite (3)

- Filiation:

- (1) Deusto Business School. Hermanos Agirre, 2. 48014 - Bilbao; (2) UPV/EHU. Fac. Economía y Empresa. Avda. Lehendakari Agirre, 83 48015 - Bilbao; (3) UPV/EHU. Fac. Economía y Empresa. Avda. Lehendakari Agirre, 83 48015 - Bilbao

- Publication year:

- 2022

- Publication place:

- Donostia

- Characteristics:

- BIBLID [0212-7016 (2022), 67: 1] - Recep.: 13-01-2022; Acep.: 01-07-2022

- ISSN:

- ISSN: 0212-7016

1. Introducción

“¿Qué es lo que antes fue? ¡Lo mismo que habrá de ser! ¿Qué es lo que ha sido hecho?

¡Lo mismo que habrá de hacerse! ¡Y no hay nada nuevo bajo el sol!. No hay nada de lo que pueda decirse:

«¡Miren, aquí hay algo nuevo!” (Eclesiastes 9-10)… Y si los ODS fueran algo “nuevo”, diferente a todo lo que

se ha hecho hasta ahora; y si pudieran ser el germen de un cambio que aún no vislumbramos.

La sostenibilidad ha entrado con gran fuerza en la reflexión económica, y los Objetivos de Desarrollo Sostenible propuestos por Naciones Unidas en el 2015 han tenido una gran responsabilidad en este acontecimiento. Depende de la perspectiva con la que se miren, los ODS pueden ser una mera continuidad de los Objetivos del Milenio o, también, pueden suponer el entierro de la economía tal y como la conocemos. Desde hace maá de un siglo, el modelo ortodoxo económico es el neoclásico; también conocido en docencia como microeconomía. Y fíjense que los manuales utilizados en todas las universidades del mundo son meras variaciones de la estandarización que Samuelson (1948) hizo de la propuesta marginalista, y especialmente del trabajo de Marshall y Leon Walras. Un modelo que ha estado vigente mas de un siglo y que es el que seguimos enseñando al alumnado de todo el mundo; un modelo que, sin embargo, parece que no funciona. Si la teoría económica tal y como la conocemos resulta ser cierta, significa que es el mejor modo de abordar la creación y distribución de valor; por lo que sólo tendría sentido que los gobiernos, y no las empresas, se comprometieran con objetivos sociales o medioambientales, tal es el caso de los citados objetivos del milenio. Sin embargo, los ODS parecen ir más allá; parecen implicar a las empresas y cuestionar la distribución de valor soportada por la teoría financiera de la empresa. Si está propuesta tiene sentido, significa un claro cuestionamiento, no únicamente a la propia teoría financiera de la empresa, sino a la teoría económica vigente que le sirve de soporte. Si se trata sólo de un apaño o de una verdadera revolución es la reflexión que proponemos para el presente artículo; además, si fuera este segundo caso, la cuestión no es si criticamos o cambiamos la teoría actual, sino ¿cuál es la teoría sustitutiva?, cuando no parece verse ninguna alternativa en el horizonte. ¿Estamos ante el final de la economía tal y como la conocemos?, ¿Debemos renunciar a una teoría global y contentarnos con modelos comprensivos parciales como propone Rodrik (2015)?

Algunos de los lectores habrán tenido ocasión de contemplar la imagen de una bailarina que gira sin parar (https://youtu.be/g42vpWlRggA); lo curioso es que algunos, la mayoría, la ven girar de derecha a izquierda y otros de izquierda a derecha. Hasta tal punto es evidente la dirección de giro, que a los que la ven girar en una dirección les resulta increíble que alguien pueda verla girar hacia el lado contrario. Lo curioso es que el movimiento de la figura es siempre el mismo, lo que parece que ocurre de forma tan evidente no es sino una percepción del observador. Con un poco de entrenamiento se puede alterar a voluntad el sentido del giro, e incluso se puede hacer que la figura no gire, y en cada extremo se detenga y cambie de sentido.

El objetivo de este artículo[1] es ayudar a entender los ODS como embrión, una nueva lógica de la relación entre lo social y la empresa; lógica que, en parte, se complementa; en parte, se contrapone; y en parte, es antitética con la perspectiva del modelo microeconómico sobre el que se fundamente la teoría financiera de la empresa. Es decir, la teoría que normalmente utilizamos en nuestra comprensión de cómo debe funcionar una empresa. Sustituir la lógica clásica por otra lógica más amplia es una tarea que excede con creces este artículo; pero visualizar que los ODS apuntan en esa dirección, es un objetivo asequible. Volviendo a la imagen de la bailarina, si la vestimos (https://youtu.be/jMrgxf4TLvI), es decir, le damos profundidad, resulta fácil alterar la perspectiva del giro; con una ropa gira para un lado y con otra para otro. Nuestro propósito es dotarnos de cierta profundidad para distinguir, al menos en parte, la lógica subyacente al modelo clásico (microeconomía), y la nueva lógica que exigen los ODS. Posiblemente, esta mera manifestación ya resulte inquietante para muchos lectores que no se han planteado que pudiera existir contradicción entre ambas lógicas. Para una mejor comprensión de la lógica social (bien común) subyacente a la microeconomía, aconsejamos el excelente trabajo del premio nobel Jean Tirole (2017), “Economía del Bien Común”.

2. Marco económico clásico

En la teoría económica clásica, la cual se fundamenta en la lógica microeconómica, se propone un modelo de dos pasos (two steps model) (Krugman & Wells, 2018), diferenciando entre la generación y la (re) distribución del valor. La generación de valor para la sociedad es una responsabilidad de las empresas. En la lógica microeconómica la búsqueda de la optimización del beneficio / valor por parte de las empresas se corresponde con el óptimo social, que a su vez se corresponde con el mínimo precio para los consumidores, que cubra el coste de los factores de producción, incluido el capital.

Desde esta perspectiva el papel de las empresas consiste en optimizar la generación de valor (óptimo social Paretiano), mientras la distribución del mismo se realiza en función de la ley de la oferta y demanda. Evidentemente esto da lugar a situaciones de desigualdad, y será la Administración quien tenga la responsabilidad, principalmente a través de los impuestos, de equilibrar las situaciones de desigualdad en la búsqueda del bien común. La teoría microeconómica, aunque se fundamenta en la libertad de mercado, no pone más límite a la intervención pública, que el que no desvirtúe la libertad de mercado; e incluso esto puede ser cuestionable en mercados de interés social como la educación, la sanidad o la seguridad. Será el neoliberalismo (Harvey, 2007), una corriente mucho más ideológica en el ámbito de la economía neoclásica la que insista en los límites a la intervención de la Administración Pública.

Así las cosas, las empresas a través de la dinámica de mercado tendrán por objetivo la maximización del beneficio / valor de la propia compañía sólo[2] porque la búsqueda de este óptimo se corresponde con el óptimo social paretiano; es decir, la mayor creación de valor para el conjunto de la sociedad. Por su parte, la Administración tendrá la responsabilidad, en aras del bien común, de redistribuir el valor generado y distribuido en una primera instancia por las empresas; fundamentalmente, a través de los diversos tipos de impuestos y del gasto público. En esta lógica, el PIB es un buen indicador del valor generado por la economía, y otros índices complementarios, como el SEDA del BCG (2018), permiten analizan el potencial del país para traducir la riqueza generada en bienestar social. Es la lógica de los dos pasos.

Y es la misma lógica que la de los Objetivos del Milenio, donde los Estados, redistribuidores del valor generado por el sistema económico, se comprometían a trabajar por el bienestar del conjunto del planeta y no sólo por el de sus propios ciudadanos. Se trataba, fundamentalmente, de una lógica orientada a la redistribución, que obviaba los aspectos distributivos.

Parte I. Los Objetivos de Desarrollo Sostenible

3. Los ODS una nueva realidad

En este contexto, los ODS aparecen como una nueva iniciativa que sustituye a los Objetivos del Milenio. Y cabe preguntarse si son una mera continuación de los mismos o presentan alguna innovación significativa. La principal innovación, al margen de una mayor preocupación por el planeta, la equidad y la prosperidad de las personas, es la llamada a la corresponsabilidad de las empresas y la sociedad civil. Pero ¿qué significa esto?; ¿es simplemente una forma de intentar recabar más recursos, como algunos cínicos han apuntado?, ¿o puede tener un mayor alcance? Sobre esto nos proponemos reflexionar. Inmersos en la lógica actual, los ODS pueden suponer nada, o muy poco; pero también pueden ser el inicio (la simiente, la levadura, el catalizador) de un cambio radical de la lógica económica que conocemos.

3.1. Nada (o poco)

Cuando decimos nada, nos queremos referir a que no supone un cambio fundamental en relación con la dinámica socio-económica en la que nos encontramos inmersos. Por supuesto, simplemente el que se visualicen intereses sociales y medioambientales ya aporta algún valor; y sin duda puede tener un efecto positivo. Así que sustituimos el nada, más enfático, por poco, más realista. ¿Cuándo aportan poco los ODS?, cuando las empresas, como hemos visto con demasiada frecuencia en una primera fase, se limitan a catalogar en función de los ODS las actividades que realizan (PWC, 2019). Lógicamente, si todos seguimos haciendo lo mismo que hacíamos y lo único que hacemos es poner a las actividades que ya realizábamos etiquetas relativas a los ODS, ocurrirán dos cosas: 1) los ODS no serán realmente objetivos, ya que no suponen a las empresas ningún reto nuevo, diferente a los ya incorporados en su plan estratégico, y consecuentemente 2) el resultado final será el mismo que si no existieran los ODS; con lo cual carecen de sentido. Como dice el saber tradicional, en una frase muchas veces atribuida de forma injustificada a Einstein, “si buscas resultados distintos no hagas siempre lo mismo”. Si queremos que los ODS tengan alguna virtualidad en la transformación del planeta, es necesario que llamen a los agentes participantes a un cambio en relación a lo que venían haciendo.

3.2. Algo

Incluso en una perspectiva continuista, los ODS aportan algunas novedades que posibilitan cierta reorientación económica; en relación a los Objetivos del Milenio vemos una mayor preocupación por el Planeta (medioambiente) y por elementos intangibles relacionados con las personas, como son la equidad y el bienestar.

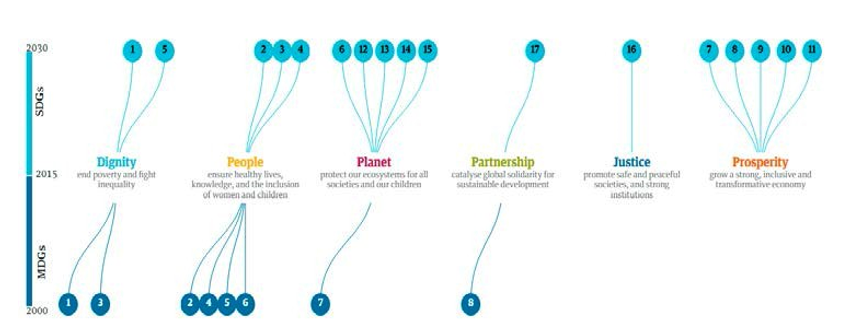

Figura 1. Cómo los Objetivos del Milenio se transformaron en los ODS

Fuente: The Guardian (2015)

Esta refocalización puede contribuir a identificar mejor las externalidades negativas en relación al medioambiente y a las personas, y posibilitar que estas se internalicen como costes en las empresas. Esto tendrá como consecuencia una reducción del coste social externalizado por las empresas. No obstante, sin una modificación más profunda en la lógica microeconómica, esta internalización deberá estar propiciada o por la administración pública a través de la regulación, o por los consumidores a través de la disposición a internalizar dichos costes en el precio del producto o servicio. En todo caso, las empresas permanecerían como agentes pasivos al albur de las dinámicas marcadas por otros agentes del sistema: administraciones y clientes.

En segundo lugar, esta orientación instrumental hacía lo social, posibilita identificar y potenciar las externalidades positivas, de forma que estas puedan beneficiar de forma sistemática a múltiples stakeholders. No obstante, los límites de esta distribución de valor ajeno a los ingresos, va a estar limitada a que no suponga un incremento neto del coste, o a que este se compense con alguna variable intermedia como puede ser la reputación. La externalización de un valor positivo que suponga una merma en el resultado es difícilmente integrable con el modelo actual.

En tercer lugar, facilita una orientación hacía el valor compartido. El problema es que dicha reflexión, sin cambio de lógica, sólo puede orientarse al crecimiento “del pastel” a repartir. Lo cual nos sitúa necesariamente en un modelo de economía desarrollista basada en un crecimiento necesario y, al menos, paradójico con los ODS relacionados con el cuidado del medio ambiente.

3.3. Todo

Hasta aquí, “nada nuevo bajo el sol”; los Objetivos del Milenio renovados y ampliados. Pero en los ODS aparece un elemento nuevo: la participación de las empresas como agentes activos. Desde un análisis profundo, esto supone un trastoque importante del esquema básico presentado en el marco de referencia; la función de las empresas pasa de ser exclusivamente la de creación de valor a preocuparse por su distribución. O, dicho de otra forma, el modelo cuantitativo de generación de valor, propio de la microeconomía, se sustituye por un modelo cualitativo donde la distribución del valor también es responsabilidad de la empresa, y no únicamente de la administración pública y la sociedad civil a través de los procesos de redistribución. Y esto es totalmente nuevo, contradictorio con el modelo económico clásico y con la teoría financiera de la empresa, donde el resultado es un buen indicador del valor generado para la sociedad.

Si las empresas pasan a tener objetivos sociales, no de forma instrumental, sino finalista, como parece desprenderse de los ODS; estamos ante un conflicto entre este nuevo planteamiento y la teoría económica clásica. Conflicto que ya anticipó Friedman en su célebre artículo sobre la RSC (Friedman, 1970); donde planteaba claramente los problemas teóricos que generan unos objetivos sociales finalistas que compitan con la maximización del beneficio. ¿Por qué?, porque esto quiebra en su punto clave, el óptimo social paretiano, la conexión entre la microeconomía y la economía de la empresa. Si aceptamos los objetivos sociales finalistas por parte de las empresas, perdemos el modelo unificado de comprensión de la economía, el que impartimos todas las Universidades del mundo con escasos cambios, que conocemos como microeconomía. Y en este sentido, los ODS pueden ser la levadura / catalizador de un cambio radical en la concepción que tenemos de la economía y del papel de las empresas en la misma.

3.4. De la teoría geocéntrica a una teoría heliocéntrica

Desde la antigüedad, el ser humano fue capaz de experimentar de forma intuitiva que las estrellas se movían en relación a la tierra, dando origen, por parte de Aristóteles a la formulación de la teoría Geocéntrica (Geo = tierra, y centro) que afirma que la Tierra está en el centro del Universo y los planetas, incluido el Sol, giran alrededor de ella. Pero los movimientos de los planetas no eran fácilmente predecibles, en muchas ocasiones parecían comportarse de manera caprichosa; así que fue necesario ir introduciendo cambios para calcular estos movimientos. Además, los planetas también sufrían cambios en la intensidad de su brillo, cosa difícil de explicar. La forma más acabada y compleja de geocentrismo fue formulada por Ptolomeo (siglo II) en su obra “Almagesto”, donde propuso unos movimientos de los planetas muy complejos, llamados epiciclos y deferentes. El modelo ptolemaico tenía muchos fallos, y cada vez se complicaba más. Fue Copérnico, en su libro: “De revolutionibus orbium coelestium”, quien en 1543 propuso una nueva teoría, donde los planetas orbitaban alrededor del sol y a la que se denominó heliocéntrica (Helios = sol, y centro), capaz de explicar de forma mucho más sencilla el movimiento de los planetas, y que ofrecía mejores predicciones que con el sistema geocéntrico. Así y todo, habría que esperar al invento del telescopio por parte de Galileo para observar, y demostrar sin género de dudas, la exactitud del sistema copernicano. El sistema heliocéntrico tampoco fue definitivo, hoy entendemos el sistema solar como una ínfima parte del Universo, sin ninguna pretensión de centralidad. Pero el paso de la teoría geocéntrica a la heliocéntrica fue clave para cambiar una concepción del Universo encorsetada y poder avanzar en el conocimiento.

La situación de la Microeconomía es similar a la de la teoría geocéntrica en sus peores momentos; no es capaz de explicar la realidad ni de hacer previsiones certeras. Resulta un sistema lógicamente coherente y fácilmente matematizable, lo que resulta muy atractivo; pero no se corresponde con la realidad. ¿Qué diríamos de una física que sólo funcionara en el vacío, en ausencia de aire, y la solución propuesta fuera eliminar el aire de la tierra? Pues básicamente esta es la propuesta de la microeconomía. No funciona en la práctica porque los mercados no son perfectos, y la solución es que se consigan mercados perfectamente competitivos.

Se puede entender que estos desajustes son coyunturales como hacen muchos economistas y la propia CNMC, o se puede entender que se trata de un tema estructural. Independientemente de que en muchos ámbitos sea posible conseguir un mercado más competitivo, hay al menos cuatro causas de fallos de mercado cuya solución no parece posible: 1) imposibilidad de una información perfecta, 2) imposibilidad de una competencia perfecta (al menos en muchos mercados, especialmente los estratégicos), 3) distorsión producida por la innovación, 4) retardo en el ajuste entre oferta y demanda. Se necesita una nueva teoría más amplia y comprensiva que la actual, que pueda incorporar como un caso posible, pero excepcional, los mercados perfectamente competitivos; los únicos en los que la ecuación básica de equivalencia entre el óptimo social y la maximización del beneficio funciona. En esta línea crítica parecen orientarse los ODS.

4. ¿Qué aportan los ODS a una nueva teoría de empresa?

Los ODS parecen apoyar decididamente el que las empresas incorporen objetivos sociales en su estrategia, más allá de los relacionados con el valor aportado a través de los productos o servicios ofertados; y traslada a estas, responsabilidad, no sólo en la generación de valor (cuantitativa) sino también en su distribución (cualitativa). En línea, o acorde, con la perspectiva ontológica de la teoría de stakeholders (Retolaza et al., 2014). Esto cuestiona dos aspectos fundamentales de nuestro modelo de valor actual, la centralidad del resultado y la perspectiva unidimensional, orientada únicamente a los accionistas, en la creación del valor (Retolaza & San-Jose, 2018).

Desde esta perspectiva, los ODS, tomados en serio, son un reto increíble compartido por muchas de las empresas y sus profesionales. Sin embargo, muchas de las personas, que están trabajando para que sus empresas colaboren con los ODS, están haciendo equilibrios para compaginarlos con el modelo de empresa tradicional. Argumentos tales como el “doing well by doing good”, una intersección posible pero no necesaria (Karnani, 2011); la “base de la pirámide” donde bien social y mercado se fusionan (Prahalad & Hammond, 2002; Karnani, 2006) o el “valor compartido” (Porter & Kramer, 2002) representan justificaciones para intentar conectar ambas lógicas; sin embargo, todos estos argumentos son insuficientes para explicar las actuaciones sociales cuando suponen una merma del resultado económico. En estos casos serecurre a la variable intermedia “reputación” (Walker, 2010), como algo que conecta los costes presentes con resultados positivos futuros; y así retornamos a la senda del resultado. Hace pocos días, en el Congreso de EBEN (European Business Ethic Network), Adela Cortina denominaba a estos argumentos “hipocresía benevolente”, consistente en intentar justificar con razonamiento económico las actuaciones positivas hacía las personas o la sociedad. Nótese que, en la hipocresía benevolente la finalidad es el resultado económico, y lo social se justifica únicamente de forma instrumental; es el peaje al que nos vemos sometidos para intentar incorporar objetivos sociales desde el actual modelo de comprensión microeconómica. ¿Y si cambiáramos el modelo?...

5. Hacía una nueva teoría y práctica de la empresa acorde con los ODS

Los ODS pueden ser un pequeño peldaño en una lógica continuista o pueden ser el embrión de una nueva lógica; pueden ser el telescopio que Galileo utilizo para sustituir la teoría geocéntrica por la heliocéntrica. Con los ODS, ¿podemos hablar de una nueva revolución copernicana?; en este caso, en la comprensión del papel de las empresas en la economía y la sociedad… Creemos que sí. ¿Y cómo lo hacemos?

No tenemos la respuesta, pero sí algunas líneas de trabajo en las que las empresas y todas las personas interesadas podemos ser coparticipes; especialmente aquellas que se sienten llamadas por el reto de los ODS y que participen en iniciativas, tales como, el Global Compact. Estas líneas serían tres, no necesariamente en este orden, que además no supone prioridad alguna en cuanto a su importancia.

En primer lugar, habría que pensar en una nueva teoría de empresa que permitiera repensar el papel de la empresa en la sociedad y en el funcionamiento del modelo económico. En línea con la nueva narrativa de los stakeholdes (Freeman y Ginena, 2015) y el modelo poliédrico que de ella se deriva (San-Jose, Retolaza & Freeman, 2017); con la reconceptualización del contrato social (Donaldson & Dunfee, 1994; Costas, 2017), con la gobernanza multistakeholders (Boatright, 2013; Moriarty, 2016) o con el equilibrio entre riesgo y derechos de decisión (Retolaza & San-Jose, 2017).

En segundo lugar, habría que desarrollar una contabilidad social monetaria (Retolaza, San José & Ruiz-Roqueñi, 2016), que fuera más allá de la accountability, y que permitiera dar cuentas, reales, del valor social aportado por las empresas y organizaciones de todo tipo, no sólo a través del mercado, sino también a través de las transacciones de no mercado y en el ámbito emocional (Ruiz-Roqueñi, 2020 y 2021). Este tipo de contabilidad serviría para solucionar el problema de ingobernanza planteado por Jensen (2002) en relación a las entidades con objetivos múltiples; y facilitaría la integración estratégica entre el modelo de negocio y el modelo de generación de valor social. Empresas participes en el Global Compact como Lantegi Batuak, Siemens - Gamesa o Eroski, ya están trabajando con procesos de contabilidad social.

En tercer lugar, las empresas deberían identificar, no lo que hacen, sino lo que pueden hacer; en una lógica muy similar a cuando se plantean objetivos comerciales. La distancia entre el potencial y la realidad es lo que determina el marco de actuación de las empresas en relación a los diversos ODS. La ratio de eficiencia entre la reducción de dicho gap y el coste de los inputs necesarios, determinará, posiblemente, la selección de los objetivos estratégicos en relación a los ODS y permitirá alinearlos con el modelo de negocio, sin que, necesariamente, sirvan para hacer negocio.

Parte II. La contabilidad social como báculo para el camino

6. Fundamentando la contabilidad social orientada a los stakeholders

El tránsito entre dos paradigmas tan distintos como son la teoría general del equilibrio y el nuevo modelo al que aspiran los ODS[3], no es sencillo. Se necesita una nueva teoría de firma y consecuentemente un nuevo modelo microeconómico. Realizar propuestas sistémicas, en este sentido, no es sencillo; conseguir su aceptación, es aún mucho más dificil. La teoría económica ortodoxa resulta muy robusta, especialmente porque está llena de tautologías, aunque este parece ser un tema que no preocupa a los investigadores del área; proponer una alternativa teórica manteniendo los sistemas de medición actuales carece de sentido. Modificar los sistemas de medición exige el trabajo artesanal de irlos incorporando paso a paso en los diversos protocolos y organizaciones; solo en la Unión Europea hay más de 25 millones de empresas. Sin embargo, pensamos que es posible iniciar este transito entre paradigmas por la puerta de atrás, de decir, alterando los sistemas de información contable. Pasando de una contabilidad económico-financiera a una contabilidad social de carácter monetario.

En los últimos tiempos, hemos visto como la teoría de stakeholder sustituía a la teoría financiera de la empresa, centrada en el valor generado a los accionistas como marco de referencia. La carta a los accionistas del 2019 de BlackRock, las declaraciones de la Business Roundtable, o el tema del último Annual Meeeting del Word Economic Forum (Foro de Davos): “stakeholders for a Cohesive and Sustainable World” son una buena muestra de ello. Sin embargo, salvo que adoptemos una interpretación claramente instrumental de la teoría de stakeholder, donde el valor generado por la empresa se considere un indicador óptimo del valor generado para el conjunto de stakeholders (teoría ortodoxa), con los actuales sistemas de contabilidad nos falta información para poder valorar la generación de valor para el conjunto de stakeholders, mucho mas, para gestionarla.

Como Harrison, Philips y el propio Freeman señalan en un reciente artículo (Harrison et al., 2019), una de las principales implicaciones de este cambio de perspectiva es la demanda de medidas más amplias de desempeño corporativo orientadas a las partes interesadas. Si el propósito corporativo pasa de los accionistas a la generación de valor a una amplia variedad de grupos de interés, es necesario ampliar la perspectiva bidimensional (doble cuenta) de la contabilidad a una visión multidimensional del desempeño; y, por supuesto, superar el mito de una medida única que pretende capturarlo todo (por ejemplo, los rendimientos de los accionistas).

Si como Freeman (2017) argumenta, el valor total que crea una empresa es una función del valor creado para los diferentes grupos de interés: clientes, proveedores, financiadores, empleados, administración pública, usuarios, comunidad… es necesaria una contabilidad multidimensional, capaz de captar el valor generado para todos ellos. El actual modelo contable, que tiene su origen en el cálculo del valor resultante de una transacción comercial, está pensado fundamentalmente para visualizar el valor resultante a la finalización de un ejercicio contable; y por resultante, entiende: el valor residual que queda en la empresa; bien pueda destinarse este a su distribución entre los acccionistas o al incremento de fondos propios. Por ende, el valor generado a los/las trabajadores/as o proveedores, se considera un gasto y dificilmente se entiende como un valor, al menos en el sentido positivo del término. Resulta dificil de entender que el incremento de gastos de personal, por sí mismo, pueda ser considerado como un valor positivo distribuido por la empresa. Desde nuestra perspectiva mental, y mucho mas, si es la perspectiva de un contable o analista financiero, el “valor” generado a los/las trabajadores/as, proveedores, administración pública, o incluso a los clientes si se trata de un decremento en los ingresos, resta y no suma. Sin embargo, desde la teoría de stakeholder, incorporada en este momento a la ortodoxia del sistema empresarial, todos estos gastos son “valor” que la empresa distribuye entre sus diferentes grupos de interés, y por lo tanto es un proposito de la empresa el preocuparse por el incremento de este valor / gasto.

A estas alturas en la cabeza del lector ya se habrá generado una de las principales paradojas de la teoría de stakeholder, la asimilación del gasto al valor. Sus consecuencias son importantes. De una parte, la dificultad para reconciliar dicho planteamiento con la microeconomía neoclásica centrada en el valor marginal, y que las empresas y la economía intentan resolver mediante el recurso a la reputación; es lo que Adela Cortina califica como un ejercicio de “hipocresía benevolente”. De otra parte, el problema de ingobernanza planteado por Jensen (2008), donde un gerente (agente) sin un objetivo único (maximización) llevaría al extremo la teoría de agencia, siendo incontrolable tanto por los accionistas (principal), como por cualquier otro posible agente en el marco de una teoría multifiduciaria.

La teoría de stakeholder y el problema de ingobernanza plantean un serio reto a la contabilidad social: ¿es posible expandir la contabilidad al resultado obtenido por todos los grupos de interés en el proceso de interacción empresarial?, ¿es posible transformar una contabilidad bidimensional sustractiva en una contabilidad multidimensional aditiva?, ¿podemos transformar un conjunto de resultados múltiples en algún resultado único con capacidad integradora que pueda ayudar tanto en la estrategia como en el control de gestión?

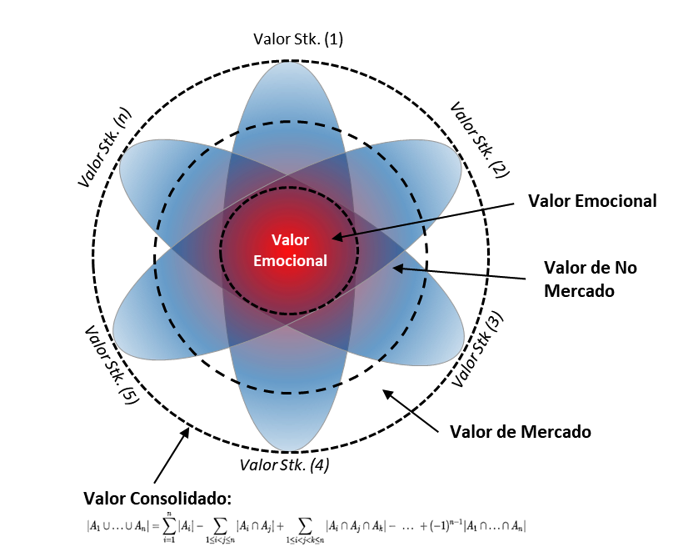

Posiblemente este reto exija reflexionar sobre la posibilidad de ampliar el modelo subyacente, el de doble cuenta. En este sentido, desde la teoría de stakeholder se propone la utilización de un modelo de contabilidad social, denominado modelo poliédrico, capaz de integrar la comprensión del valor generado y distribuido a cada uno de los grupos de interés, tal y como se muestra en la siguiente figura.

Figura 2. Modelo Poliédrico

Fuente: Freeman, Retolaza, San-Jose 2020: 102.

Esto significa que la empresa genera valor para diferentes grupos de interés, siendo parte de ese valor compartido por dos o más grupos y otra parte exclusiva de cada grupo de interés. En la medida en que el valor compartido se incrementa, resultará más sencillo alinear los intereses de los diferentes stakeholders, y en la medida en que se reduzca, se incrementará el conflicto entre ellos. La resultante, en lugar de un valor único, al que estamos acostumbrados en contabilidad, sería un valor diferencial para cada grupo de interés. En relación al problema de ingobernanza de Jensen, indicar que el modelo permite formalizar la consolidación del valor distribuido a los diferentes stakeholders como una función de optimización, qué a su vez, permite el control global del agente por parte de un único principal (shareholders) o un conjunto de ellos (principales multifiduciarios). Complementariamente, la diferencia entre este valor consolidado y el sumatorio del valor generado al conjunto de stakeholders, puede proporcionar una medida para el valor compartido; dando sentido práctico a la propuesta de Porter y Kramer (2011).

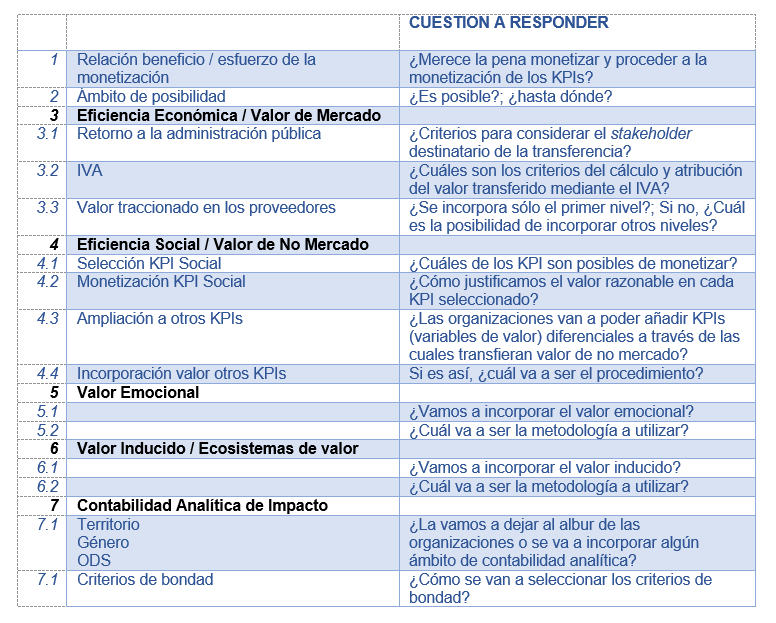

La necesidad y la existencia de un modelo es, únicamente, una oportunidad; queda por desarrollar el procedimiento que permita obtener contabilidades reales y normalizadas a las empresas y organizaciones de todo tipo; y esto, sin duda, es un reto para la profesión contable. Bueno, mas que un reto, un conjunto de retos, que se pueden sintetizar en la siguiente tabla.

Tabla 1. Retos para la homogenización

Fuente: AECA, 2021.

Indudablemente todas estas cuestiones ponen de manifiesto la magnitud del reto que supone la contabilidad social, pero no se parte de la nada; a fecha de hoy, en España, más de 300 organizaciones de todo tipo han desarrollado una contabilidad social de, al menos, un ejercicio. Las experiencias realizadas suponen un aporte empírico sobre las que realizar análisis y reflexiones. A continuación, se explica con más detalle la metodología utilizada.

7. Proceso metodológico [spoly]

La metodología procesual spoly, basada en el módelo poliédrico ya mencionado en el apartado anterior, hace referencia al proceso de análisis y cálculo del valor generado y distribuido por una organización a sus diferentes grupos de interés. El proceso metodológico es diferente en relación al valor de mercado, el de no mercado y el emocional. A continuación, se realiza una breve explicación de cada uno de ellos, si bien, para mayor detalle del proceso metodológico puede consultarse (San-Jose & Retolaza, 2016 y Retolaza, San José & Ruiz-Roqueñi, 2016).

7.1. Valor de mercado

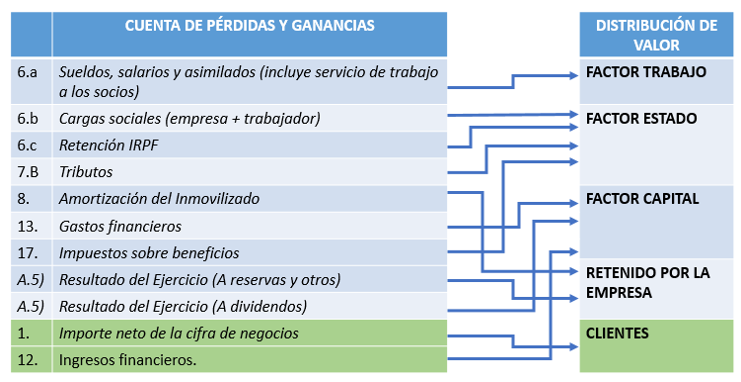

El valor de mercado es el valor que una organización genera o distribuye a sus grupos de interés a través de su actividad transaccional en el mercado. Dicho valor viene reflejado en la contabilidad económico financiera, en la información contenida en la cuenta de perdidas y ganancias. Con el fin de obtener el valor que la organización distribuye a sus stakeholders, se requiere la adopción de una nueva perspectiva donde el gasto y los ingresos pasan a ser interpretados como valor que la organización distribuye a algún grupo de interés. Dicha traslación se realiza tomando como refencia el modelo propuesto por Gonzalo y Pérez (2017) en el marco de la AECA. En la siguiente figura se visualiza la transformación de los datos de la cuenta de pérdidas y ganancias en valor percibido por los principales grupos de interés de mercado de una organización.

Figura 3. Distribución del valor agregado desde la perspectiva de los stakeholders

Fuente: Elaboración propia.

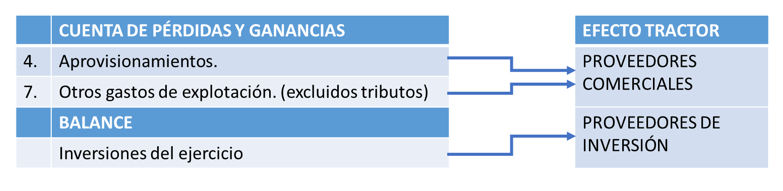

Como parte de valor de mercado generado por las organizaciones, también se tiene en consideración la compra a proveedores. Si bien es cierto que este valor generado por la compra a proveedores no puede considerarse como valor agregado o añadido de la organización, dado que técnicamente lo es de su proveedor, tiene su importancia en la distribución de valor social que genera la organización, de forma indirecta a través de las empresas u organizaciones proveedoras. Así, el valor que la organización tracciona de forma indirecta se corresponde con el valor añadido generado por la entidad proveedora, en la proporción que corresponde al valor de su compra y para el primer nivel de la cadena de valor. En la siguiente figura se puede apreciar la traslación de los datos de la cuenta de perdidas y ganancias y el balance a valor distribuido o dinamizado de forma indirecta.

Figura 4. Distribución del valor traccionado

Fuente: Elaboración propia.

Por último, en relación al valor de mercado, cabe identificar el IVA generado. Aunque técnicamente el IVA no se incorpora en contabilidad, lo cierto es que se genera y recauda debido a la existencia de valor añadido por parte de la organización, siendo una transferencia que sólo es posible mediante la intermediación de una entidad ajena a la administración, tanto en su generación como en su cobro.

Figura 5. Distribución del IVA

Fuente: Elaboración propia.

El sumatorio del valor añadido, el valor indirecto y el IVA reflejará la totalidad del valor transferido a través de mercado por una organización.

7.2. Valor de no mercado

El valor social de no mercado es el valor que una organización genera o distribuye fuera de los mecanismos del mercado, es decir, el que se genera en transacciones de valor por las que no se ha pagado un precio.

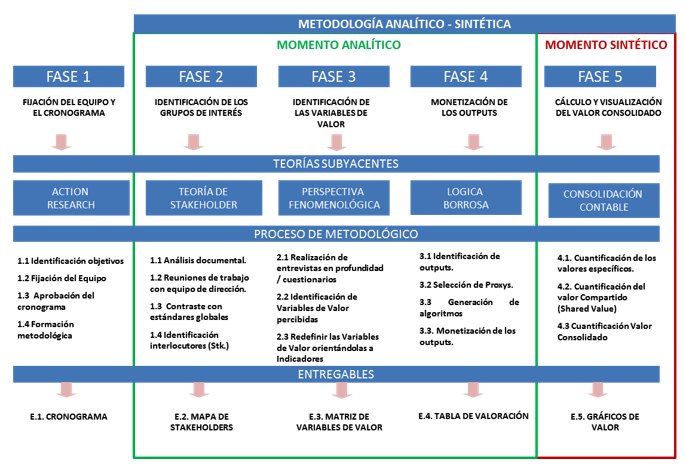

El cálculo del valor social de no mercado se desarrolla en cinco pasos sucesivos, uno preparatorio, tres analíticos y el último sintético. Con posterioridad cabe la posibilidad de desarrollar una contabilidad analítica centrada en algún aspecto de interés; hasta el momento se han desarrollado contabilidades analíticas territoriales, de género y en relación a los ODS. La siguiente figura ilustra los diferentes momentos.

Figura 6. Proceso SPOY

Fuente: San-Jose & Retolaza, 2016: 57.

Fundamentalmente, el proceso cuenta con cinco fases diferenciadas y una posterior de feedback que ayuda a la mejora del proceso en años sucesivos:

- Fijación del equipo y cronograma. Es de vital importancia, ya que la calidad e implicación con la organización del equipo de investigación, va a determinar en gran medida el éxito del proceso de análisis y sistematización.

- Identificación de los grupos de interés a los que la organización presupone que les genera valor, donde el valor no se entiende como un concepto soportado ontológicamente, sino en relación a las personas receptoras de dicho valor, entendiendo por valor social el conjunto del valor percibido por los diferentes grupos de interés de una organización.

- Identificación de las variables de valor, entendiendo por tales, los aspectos en los que la organización genera valor a terceros, sin una intermediación de precio; que, se obtendrá a través de un diálogo con los diferentes stakeholders, ya que desde una perspectiva fenomenológica serán estos los que identifiquen dichas variables.

- Cálculo del valor razonable para cada variable de valor, en esta fase se reconduce la perspectiva subjetivista de la anterior, que se podría haber continuado a través de la valoración subjetiva de los stakeholders, como se realiza en los ámbitos de calidad y en otras metodologías; y se centra en cuantificar intersubjetivamente los outputs vinculados a cada variable de valor, a través de proxys. La lógica utilizada en este proceso de cuantificación monetaria es la misma que la del valor razonable, con la diferencia que los rangos de valor en el caso de los intangibles son mucho más amplios y complejos de consensuar que en el caso de los bienes tangibles.

- Cálculo y visualización del valor social integral, integrando los resultados de los cálculos parciales mediante el modelo poliédrico. Cabe señalar que el valor generado no es homogéneo, ya que se distribuye entre un conjunto de stakeholders. Una característica diferencial, ya comentada, es el carácter multistakeholder de esta contabilidad, por lo que además de tener un valor total generado podemos identificar el valor que se ha transferido a cada uno de los grupos de interés. Esto permite analizar el equilibrio existente en la distribución de valor a los diferentes stakeholders. En un futuro, con la existencia de una comunidad de usuarios, se podría avanzar hacia procesos de ing sectorial o por tipología de organización.

- Proceso de feedback y mejora continua; tanto para la propia organización en ciclos de análisis sucesivos (contabilidad social anual), como para otras organizaciones que se aprovechen del resultado y de la experiencia obtenida en el proceso, especialmente las pertenecientes al mismo sector de actividad.

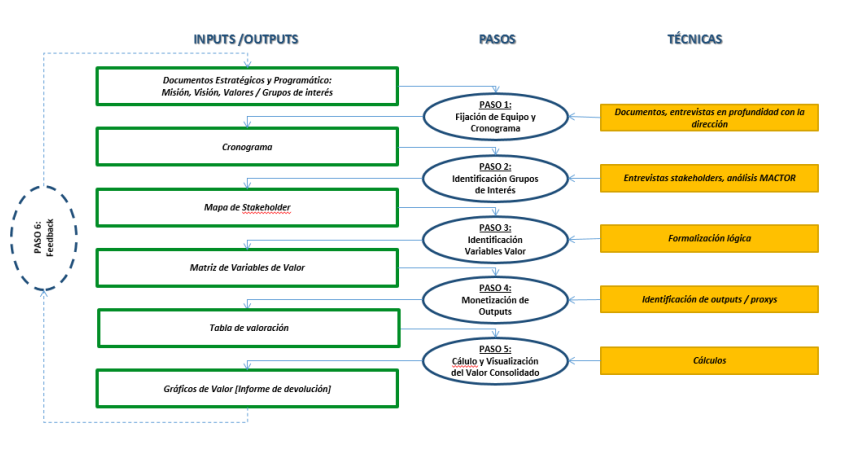

En la siguiente figura (véase Figura 7) se sintetizan los pasos progresivos, pudiendo apreciar como los outputs resultantes de una fase se transforman en los inputs de la siguiente.

Figura 7. Transformación de Inputs

Fuente: Retolaza, San-Jose & Ruiz-Roqueñi, 2016: 54

7.3 Valor emocional

El valor emocional, aborda una nueva dimensión o ecosistema del valor generado por la organización, de carácter intangible y experienciado por las personas. Su medición cuantitativa vendría dada por la identificación de un índice, que funcionaría como un factor corrector, permitiendo ajustar al alza o a la baja, el valor social de mercado y de no mercado previamente calculado. La perspectiva que subyace a esta propuesta, es que los valores monetarios previamente identificados en las transacciones de mercado y no mercado, no recogen de manera fiel todo el valor generado a los diferentes stakeholders. Por ejemplo, el valor que dos empleados reciben en su relación con una organización podría ser diferente en función del valor que cada trabajador percibiera en términos de sentimientos y emociones de la entidad, a pesar de que el valor social de mercado, cuantificado por el salario neto, para ambos fuera idéntico. Así, aunque el valor social de mercado que capturan ambos trabajadores con un mismo salario sería el mismo, el valor recibido debería ser ajustado con un factor corrector al alza (baja) en el caso de que las emociones y sentimientos fueran positivos (negativos), para ajustar el verdadero valor recibido por cada uno de ellos. En última instancia, este factor corrector, pondría de manifiesto la diferencia existente entre valor percibido y el precio (valor razonable), dado que, si el precio sería un indicador óptimo del valor, el factor corrector sería cero.

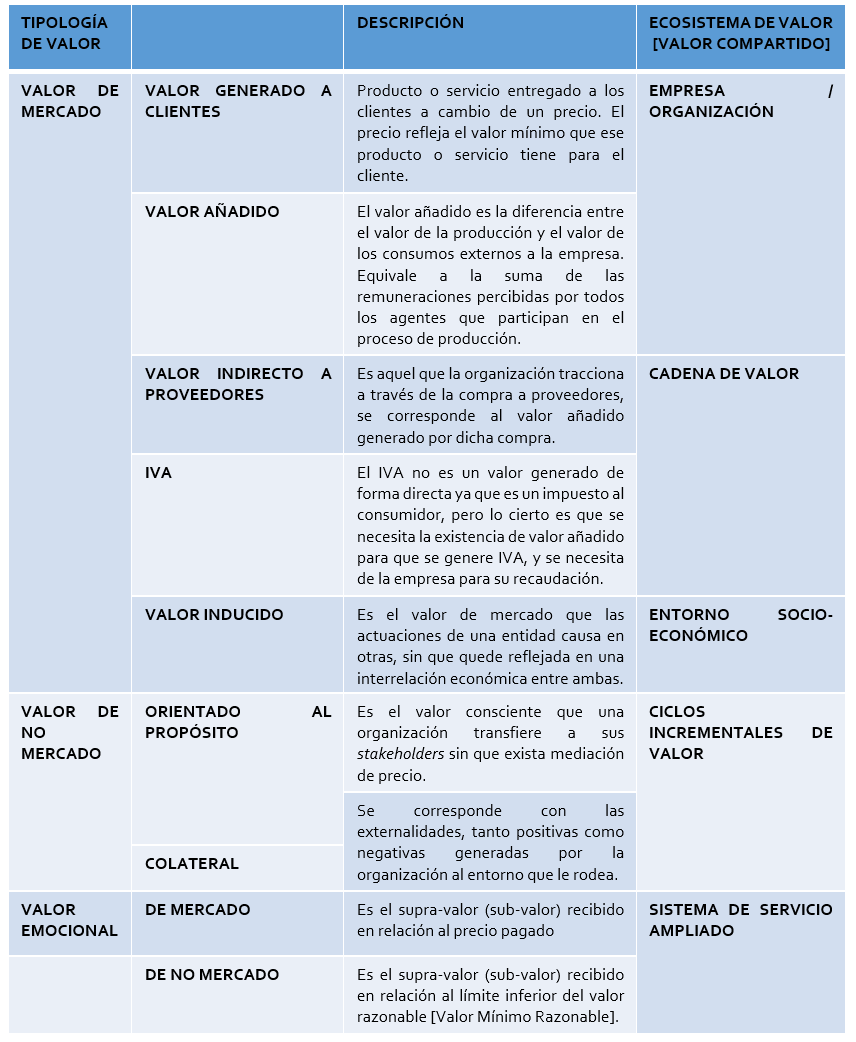

En la tabla posterior (véase Tabla 2) podemos apreciar un análisis más pormenorizado de las tipologías de valor resultante.

Tabla 2. Mapa de Tipologías de Valor

Fuente: Elaboración propia.

8. Conclusiones

La mera existencia de los ODS supone una crítica al modelo económico estándar. Si dicho modelo funcionara bien, los ODS serían innecesarios, ya que la preocupación por la optimización del beneficio en un entorno de competencia perfecta llevaría al óptimo social. En todo caso, si no se diera dicha competencia perfecta, los ODS deberían referirse a la dinamización de un mercado plenamente competitivo. En la práctica, ni la ciudadanía, ni los dirigentes políticos, ni tan siquiera los empresarios y directivos, se creen que el modelo estándar de la economía funcione; su defensa numantina descansa únicamente en algunos académicos con miedo escénico a los cambios. Como ya explico Kuhn en su conocido libro sobre las revoluciones científicas (1962) estas tienen lugar no por la acumulación de falsaciones relacionadas con el actual modelo teórico, sino por la sustitución de una generación de científicos por la siguiente. Esperamos que la próxima generación de economistas sea capaz de enterrar la teoría económica tradicional y desarrollar un nuevo modelo económico más acorde con la realidad. Aunque quizás sea este el meollo del problema, no tenemos un modelo alternativo. Tenemos múltiples evidencias de que el actual modelo no funciona, tantas que los poderes institucionales políticos y económicos de prácticamente todos los países del mundo han sido capaces de ponerse de acuerdo en la necesidad de unos objetivos (ODS) que corrijan la actual deriva económica; sin embargo, los economistas aún no hemos sido capaces de generar, ni siquiera tentativamente, un modelo que pueda suplir al actual.

Ante esta cuestión, caben dos posibilidades, la más lógica, desarrollar dicho modelo, a partir del cual generar una nueva teoría de empresa que nos oriente sobre el comportamiento que, estas deben tener en el entorno social en el que se desenvuelven. O, alternativamente, buscar un atajo, que nos permita avanzar a la espera de ese nuevo modelo. Este atajo es la contabilidad social. Es cierto que se inicia sin tener previamente definido un modelo consensuado, es decir, intersubjetivo, ni del funcionamiento óptimo de la empresa, ni siquiera del óptimo social. No obstante, una aproximación fenomenológica desde la perspectiva del valor percibido por los grupos de interés, combinado con el valor razonable, nos permite cuantificar el valor distribuido a los diversos grupos de interés, por las distintas organizaciones. Nótese que, en consonancia con los ODS, es un análisis aplicable a todo tipo de organizaciones, ya sean estas mercantiles, sociales, o institucionales; públicas, privadas o mixtas. La contabilidad social nos permite una ampliación del conocimiento que tenemos sobre la transferencia de valor realizada por las organizaciones, en dos sentidos, de una parte, amplía el valor desde los accionistas, únicos destinatarios de los beneficios, al conjunto de stakeholders; de otra, se toma en consideración, no sólo el valor de mercado, sino también el valor social de no mercado, e incluso, el valor emocional transferido. Esta ampliación, lejos de mercantilizar las relaciones sociales –como algunos críticos pudieran considerar– suponen la valorización de las transferencias de valor ajenas al intercambio mercantil. La contabilidad social pone de relieve el importante valor generado por dichas transferencias, sin que sea necesario llevarlas a relaciones de mercado para visualizarlas como “valiosas”.

Esta contabilidad social, aporta, además, a los ODS una metodología de cálculo transversal. La posibilidad de calcular monetariamente el valor potencial y real aportado por cada organización para cada uno de los ODS, permite un análisis transversal de las actuaciones sociales y ambientales, su integración con las actuaciones y resultados financieros. Es decir, permite un sistema unificado de gestión, como lo es la contabilidad económico-financiera para los diversos aspectos relacionados con el mercado propio de cualquier organización. El extender esta contabilidad social de forma universal, es un reto y una oportunidad. Reto por su complejidad. Oportunidad, porque supone valorar la economía desde la perspectiva social; es decir, una nueva mirada del mundo, en la que, parafraseando al “Principito” lo “esencial sea invisible para los ojos” (Saint-exupery, 1943.c:21).

9. Bibliografía

AECA (2021). Contabilidad Social: retos para la homogenización. Working Paper.

BGC (2018). Sustainable Economic Development Assessment Rankings (SEDA). Consulta, 4 de enero de 2022.

BOATRIGHT, J. R. (2013). Ethics in finance. John Wiley & Sons.

COSTAS, A. (2017). El final del desconcierto. Península: Barcelona.

DONALDSON, T., & DUNFEE, T. W. (1994). “Toward a unified conception of business ethics: Integrative social contracts theory”. Academy of management review, 19(2), 252-284.

FREEMAN, R. E. (2017). “Five challenges to stakeholder theory: A report on research in progress”. In Stakeholder management. Emerald Publishing Limited.

FRIEDMAN, M. (1970). “The social responsibility of business is to increase its profits”. New York Times Magazine, September 13, pp. 32–33.

FREEMAN, R. E., & GINENA, K. (2015). “Rethinking the purpose of the corporation: Challenges from stakeholder theory”. Notizie di Politeia, 31(117), 9-18.

GONZALO, J.A. & PÉREZ, J. (2017). “Una propuesta de normalización relativa al valor añadido como medida alternativa de rendimiento empresarial”, In XIX Congreso Internacional AECA, 2017.

HARRISON, J. S.; PHILLIPS, R. A., & FREEMAN, R. E. (2019). “On the 2019 business roundtable “statement on the purpose of a corporation”. Journal of Management. 46(7), 1223-1237.

HARVEY, D. (2007). A brief history of neoliberalism. Oxford University Press: USA.

JENSEN, M. C. (2008). “Dialogue: Toward superior stakeholder theory” En: Agle, B. R., Donaldson, T.; Freeman, R. E. Jensen, M. C. Mitchell, R. K., & Wood, D. J.: Business Ethics Quarterly, 18(2), 153-190.

JENSEN, M. C. (2002). “Value maximization, stakeholder theory, and the corporate objective function”. Business ethics quarterly, 235-256.

KARNANI, A. (2011). “Doing well by doing good”: The grand illusion. California Management Review, 53(2), 69-86.

KARNANI, A. (2006). “Misfortune at the Bottom of the Pyramid”. Greener Management International, (51).

KRUGMAN, P. & WELLS, R. (2018). Microeconomics. Macmillan.

KUHN, T. S. (1962). The Structure of Scientific Revolutions (1st ed.). University of Chicago Press.

MORIARTY, J. (2016). “The demands of stakeholder theory for corporate governance”. Business Ethics Journal Review, 4(8), 47-52.

PORTER, M. E. & KRAMER, M. R. (2002). “The Competitive Advantage of Corporate Philanthropy”. Harvard Business Review, 80(12), 56–69.

─. (2011). “Creating shared value”. Harvard Business Review (Jan-Feb), 1-17.

PRAHALAD, C. K. & HAMMOND, A. (2002). “Serving the World’s Poor, Profitably”. Harvard Business Review, 80(9), 48–58.

PWC (2019). “Creating a strategy for a better world”. Consulta, 4 de enero de 2022.

RETOLAZA, J. L. & SAN JOSÉ, L. (2018). “Contabilidad Social para el Bien Común”. Revista de responsabilidad social de la empresa, (29), 95-122.

─. (2017). “Hacia una nueva teoría de firma orientada al bien común”. Revista de responsabilidad social de la empresa, (26), 41-62.

RETOLAZA, J. L.; SAN-JOSE, L. & RUÍZ-ROQUEÑI, M. (2016). Social Accounting for Sustainability. Springer, Cham.

─. (2014). “Ontological stakeholder view: an innovative proposition”. Global Business Review, 15(1), 25-36.

RODRIK, D. (2015). Economics rules: Why economics works, when it fails, and how to tell the difference. OUP Oxford.

RUIZ-ROQUEÑI, M. (2020). “Cuantificación del Valor Emocional. El caso de Unión de Cooperativas Agroalimentarias de Navarra (UCAN)”. CIRIEC-España, Revista de Economía Pública, Social y Cooperativas, 100, 155-175.

SAINT-EXUPÉRY, A. (1943) Le Petit Prince; Éditions Gallimard. París.

SAMUELSON, P. A. (1948). Fundamentals of Economic Analysis. Harvard Press University.

SAN-JOSE, L. & RETOLAZA, J. L. (2016). Contabilidad Social Orientada a los stakeholders. Pirámide.

SAN-JOSE, L.; RETOLAZA, J. L., & FREEMAN, R. E. (2017). “Stakeholder Engagement at Extanobe: A Case Study of the New Story of Business”. In Stakeholder Engagement: Clinical Research Cases (pp. 285-310). Springer, Cham.

The Guardian (2015). Consulta, 13 de febrero de 2021, en línea en https://www.theguardian.com/global-development/ng-interactive/2015/jan/19/sustainable-development-goals-changing-world-17-steps- interactive

TIROLE, J. (2017). Economics for the common good. Princeton University Press. Publicado en castellano como “La economía del bien común” (Penguin Random House Grupo Editorial, SAU, Barcelona, mayo de 2017).

WALKER, K. (2010). “A atic review of the corporate reputation literature: Definition, measurement, and theory”. Corporate reputation review, 12(4), 357-38

[1] Este artículo tiene su origen en la información aportada en la conferencia impartida con motivo de la celebración del 15 aniversario del Global Compact en España y aunque ha sido adaptada para su publicación, conserva ciertos elementos mas propios de una conferencia que de un artículo.

[2] Desde una perspectiva económica, centrada en la optimización del valor para la sociedad; diferente será desde la economía de la empresa, con su objetivo focalizado en la propia empresa.

[3] Dado que todavía no se ha establecido como teoría, no es fácil darle una denominación; agunas de las que se están utilizando con mayor éxito son: economía del bien común y stakeholder capitalism (con distintas variantes); en cualquier caso, la centralidad del bien común, normalmente referido a los intereses de los stakeholders, es un aspecto coincidente en la mayoría de las reflexiones alternativas.

SHARE